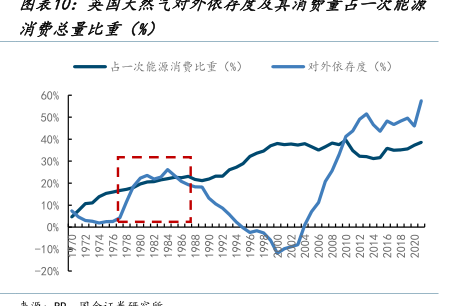

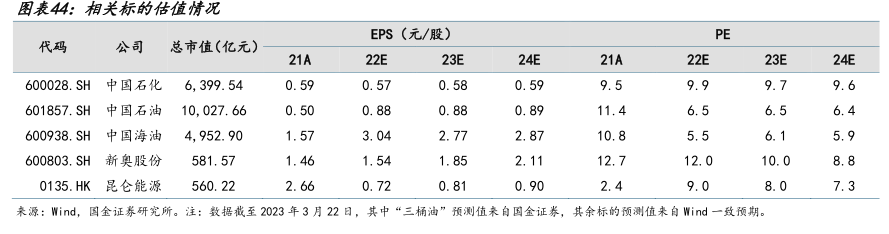

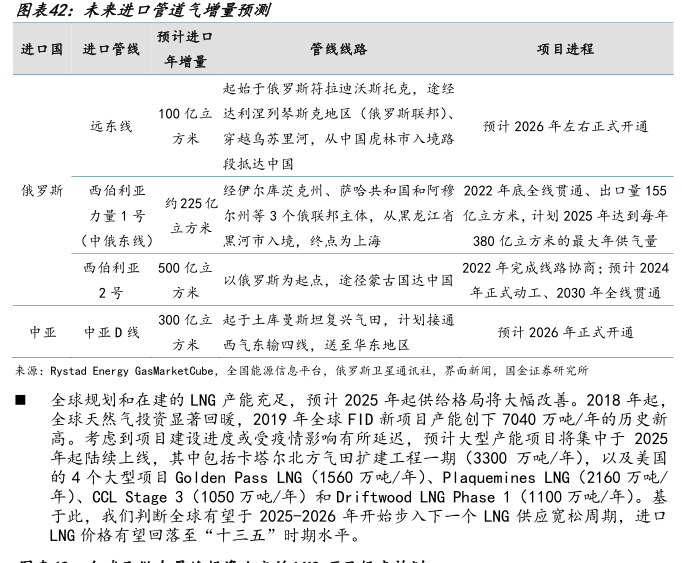

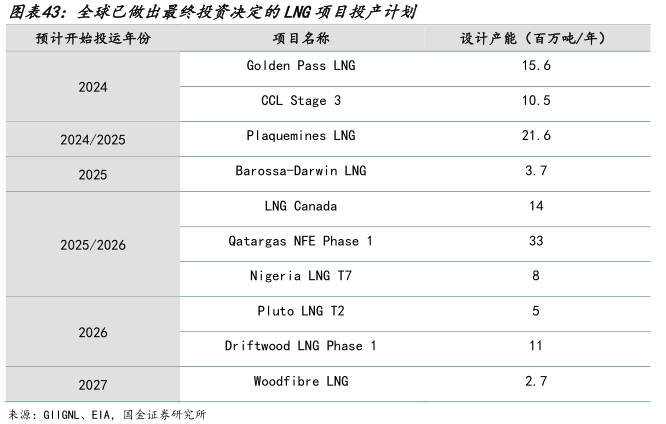

图表内容

图表26:过去五年欧洲LNG库存情况(TM)

●2019●2020●2021●2022●2023●2018-2022平均

研究报告节选:

来源:Reuters,国金数字未来实验室 ◼ 2023 年全球 LNG 供应增量有限,欧洲仍需维持高气价抢夺存量资源。受前期投资不足和疫情影响施工进程等因素影响,预计 2023 年仅新增 3 个液化天然气项目,且集中在下半年投运;美国自由港液化项目 T3 于 2 月初获准重启出口,预计 1500 万吨/年设计出口能力将于 3 月底前陆续达产,二者合计有望贡献约 1500 万吨增量。但考虑到 1)22 年俄罗斯对欧出口管道天然气约 620 亿方,其中通过北溪管道向欧洲输气约 300 亿方。基于此,预计 23 年俄气仍有 350 亿方以上的减供空间;2)23 年冬季气温尚不明确,欧盟预测其 23 年 LNG 进口需求或继续增加约 2900 万吨,供需硬缺口将支撑欧洲气价维持相对高位。 图表28:2021-2023E新投运液化天然气项目