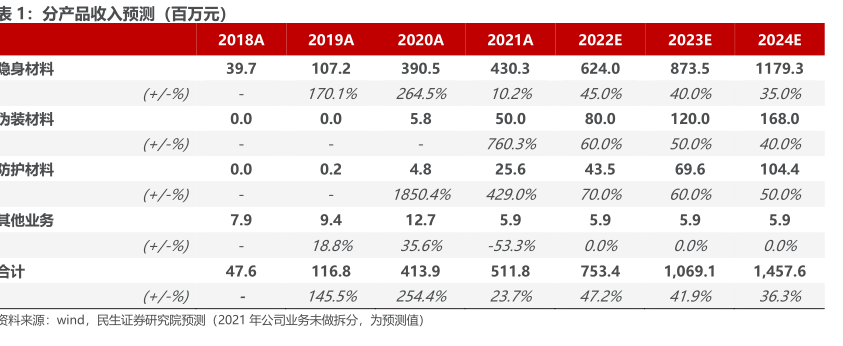

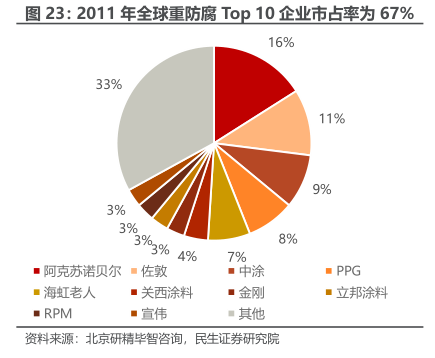

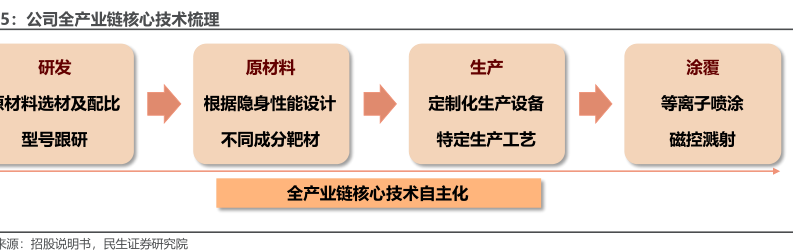

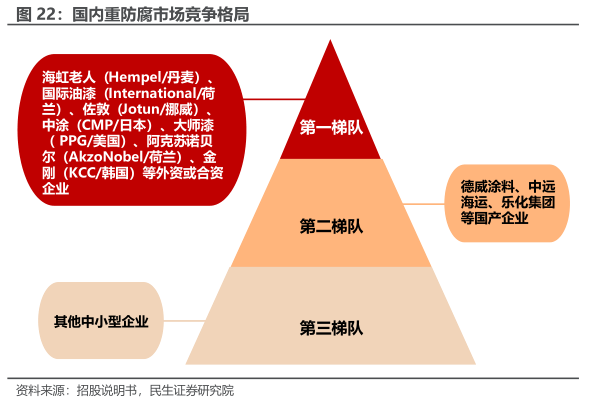

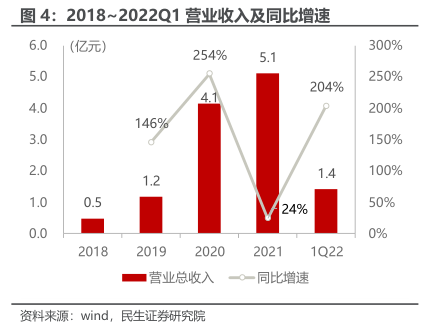

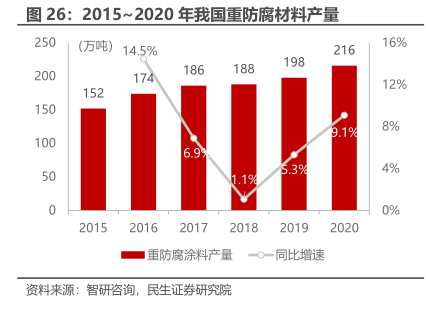

图表内容

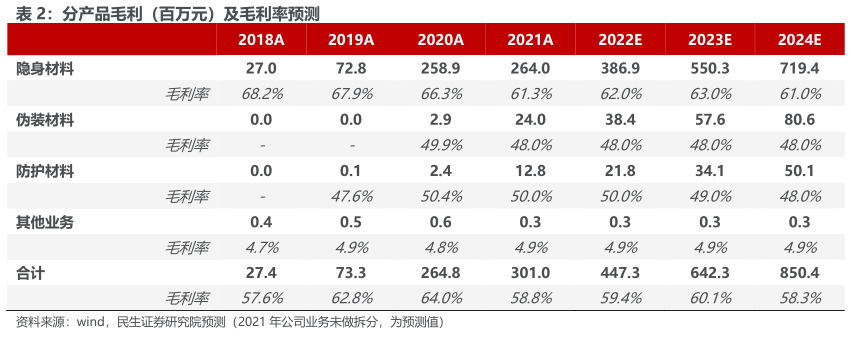

表1:分产品收入预测(百万元)

2018A

2019A

2020A

2021A

2022E

2023E

2024E

急身材料

39.7

107.2

390.5

430.3

624.0

873.5

1179.3

170.1%

264.5%

102%

45.0%

40.0%

35.0%

为装材料

0.0

0.0

5.8

50.0

80.0

120.0

168.0

760.3%

60.0%

50.0%

40.0%

防护材料

0.0

0.2

4.8

25.6

43.5

69.6

104.4

1850.4%

429.0%

70.0%

60.0%

50.0%

其他业务

7.9

9.4

12.7

5.9

5.9

5.9

5.9

18.8%

35.6%

-53.3%

0.0%

0.0%

0.0%

47.6

116.8

413.9

511.8

753.4

1

069.1

1

457.6

145.5%

254.4%

23.7%

47.2%

41.9%

36.3%

资料来源:wind

民生证券研究院预测(2021年公司业务未做拆分,为预测值)