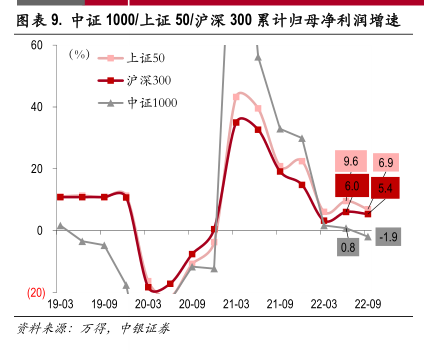

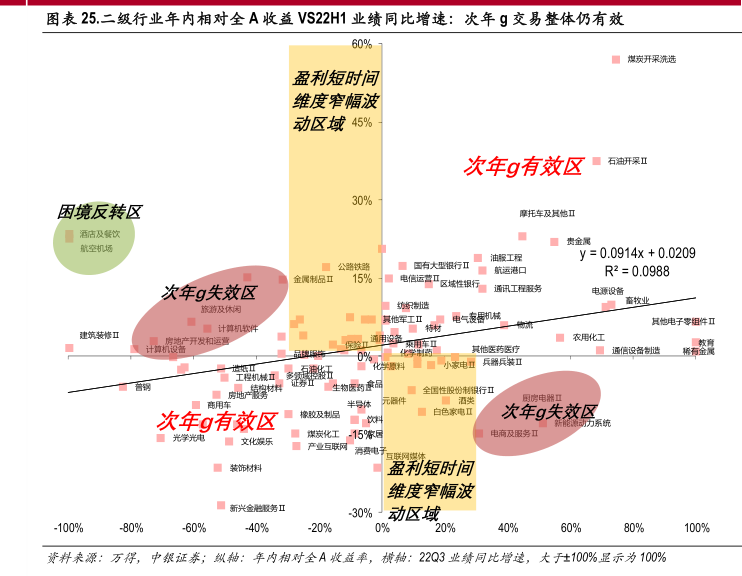

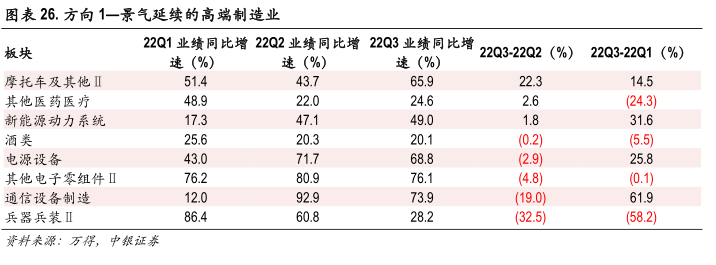

图表内容

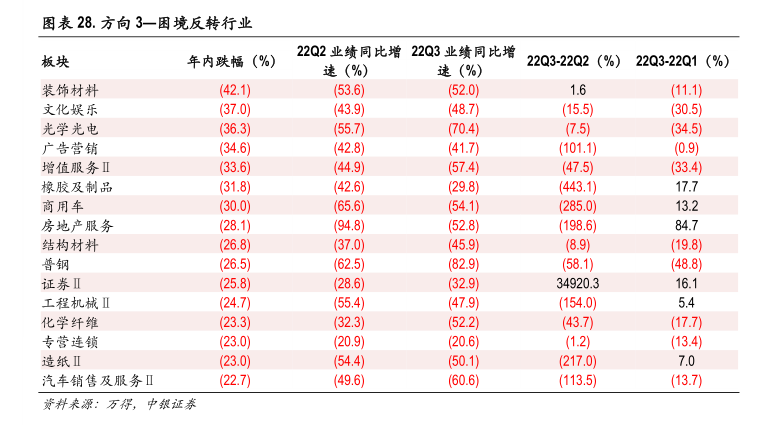

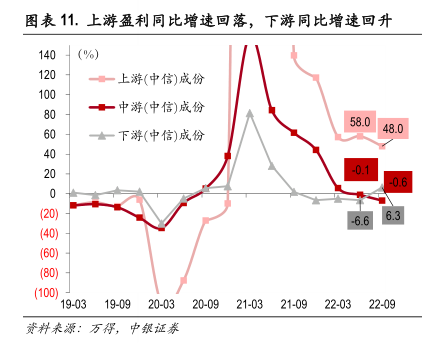

图表11.上游盈利同比增速回落,下游同比增速回升

(%)

■一上游(中信)成份

■一中游(中信)成份

58.0

一下游(中信)成份

48.0

-0.1

-0.6

-6.6

6.3

(100)

19-03

19-0920-03

20-0921-0321-09

22-03

22-09

资料来源:万得,中银证券

研究报告节选:

上游对中下游利润挤压趋势告一段落,盈利分化有望持续缩窄。从 22Q3 累计归母净利润同比增速来看,上/中/下游分别录得 48.0%/-0.6%/6.3%。 从累计归母净利润占比来看,上游盈利同比增速和盈利占比皆出现回落,盈利占比见顶迹象已较为明显。下游业绩同比增速和归母净利润占比皆出现明显改善,下游利润同比增速的修复对全 A 业绩形成了一定支撑,拆解归因后主要可归结为两大类行业贡献,分别是生猪养殖扭亏与新能源汽车整车行业盈利同比改善所导致。而中游利润的小幅回落,钢铁等传统中游行业的累计归母净利润同比回落拖累较多。