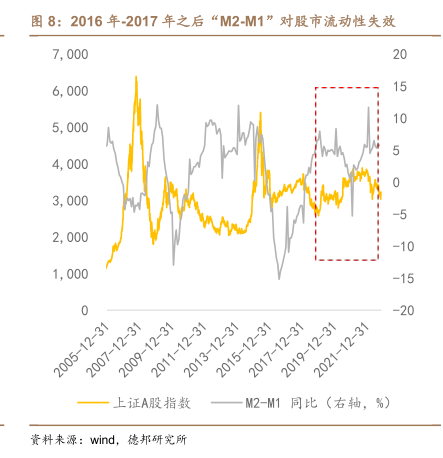

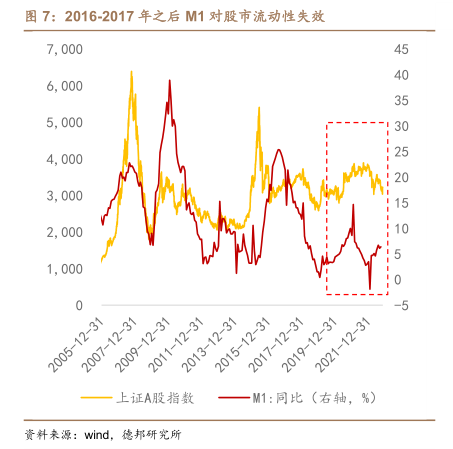

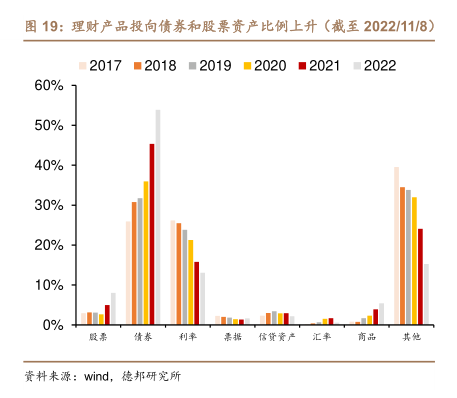

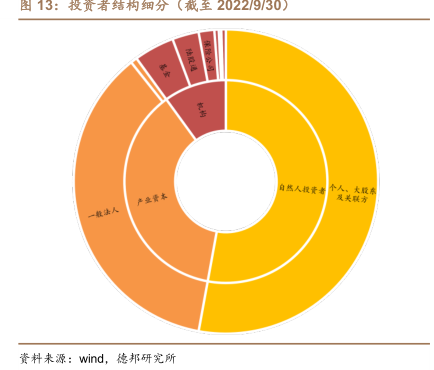

图表内容

图2:除今年外历史上共有5轮北向快速出逃

陆股通:累计买入成交净额(人民币)亿元

沪股通:累计资金净流入(人民币)亿元

深股通:累计资金净流入(人民币)亿元

上证指数(右轴)

2022/12520227/5

2015/7/6

20223252022/10/31

2015/8/21

2020/7/14

2020/2/212020/10/30

r-

2015/10/12

2020/3

23

20193/5

2015/11/25

2019/5/27

80/S

80/6

20/02

研究报告节选:

自陆股通开通以来,北向资金共经历了 7 轮较大幅度和较长持续时间的资金净流出,其中包含今年的 2 次大幅净流出。第一轮是在 2015/7/6 至 2015/8/21 期间,A 股快速下跌与新兴市场货币危机影响下,外资恐慌性出逃,但随后迎来了快速回流,随后第二轮是 2015/10/12 至 2015/11/25,这期间对美联储将通过加息推动货币政策向常态化回归的预期持续升温,市场反弹后外资才重新撤离,因此在这段期间指数仍然有较大幅度的涨幅。在 16 年之后,随着海外市场对 A 股加大配置,北向资金大幅快速流入 A 股,并对 A 股市场风格形成了较大的影响,直到 2019/3/5 至 2019/5/27 期间,中美贸易摩擦再次发酵时,双边贸易磋商以及出于科技制裁的担忧,外资呈现大幅净流出,而随着贸易摩擦逐渐缓解,外资继续开始净流入。2020/2/21 至 2020/3/23 期间,海外疫情爆发后悲观预期与恐慌情绪开始蔓延,对安全资产的需求触发了短期的流动性危机,外资呈现史上最大幅度的净流出,在海外开始全面宽松,流动性泛滥之后,全球资产价格都开启上涨趋势,直到 2020/7/14 至 2020/10/30 期间,国内核心资产尤其是消费类行业的泡沫被推至顶峰,外资持股的行业开始大幅调整,海外中期选举未落地前中美关系演化也成为影响外资的重要变量,11 月大选落地后市场调整告一段落后,外资开始转为大幅回流。 从指数表现上来看,除 2015 年 10 月-11 月市场大涨时外资撤出的那一轮外,北向资金净流出期间大盘均出现了不同程度的下跌,陆股通相关指数也出现了相应的调整,但大部分时间陆股通持股涨幅都能跑赢大盘,说明外资对市场风格的引领在 2020 年之前有显著成效,但在 2020 年和 2022 年两次外资逃出时外资持仓的大白马持续调整的过程中,陆股通涨幅跑输大盘,市场风格在未来可能会跟外资持股出现一定背离。