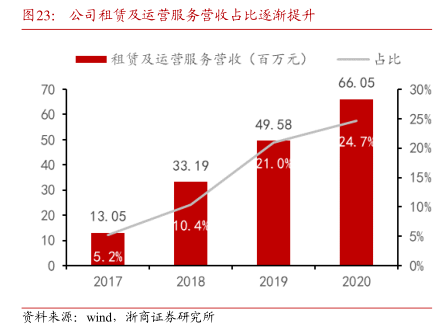

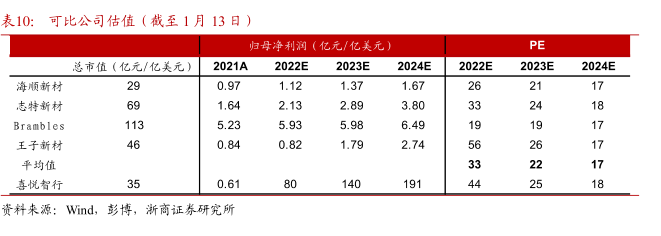

图表内容

表10:可比公司估值(截至1月13日)

归母净利润(亿元/亿美元)

PE

总市值(亿元/亿美元)

2021A

2022E

2023E

2024E

2022E

2023E

2024E

海顺新材

0.97

1.12

1.37

1.67

志特新材

1.64

2.13

2.89

3.80

Brambles

5.23

5.93

5.98

6.49

王子新材

0.84

0.82

1.79

2.74

平均值

喜忧智行

0.61

资料来源:Wind

彭博,浙商证券研究所

研究报告节选:

我们预计公司 2022-2024 年实现收入 4.7/ 7.0/ 9.4 亿元,同比增 29%/49%/34%,归母净利润 0.8/ 1.4/ 1.9 亿元,同比增长 32%/74%/37%,对应 PE 分别为 44X/ 25X/18X。由于可循环塑料包装国内并无可比上市公司,我们国内选取塑料包装龙头海顺新材、王子新材,铝模板租赁龙头志特新材作为可比公司,海外选取集保控股母公司 Brambles 作为可比公司,可比公司 23 年平均估值 22X,考虑公司长期发展目标集保进入稳定期(收入利润个位数增长)仍具有 20X 左右估值体系,我们认为公司正处于收入、利润高速成长期,成长天花板尚未到来,更应给予估值溢价,结合 23 年疫后业绩快速释放与公司历史平均估值达 41X,最低估值 33X(22 年疫情致业绩承压所致),首次覆盖予以“买入”评级。