图表内容

3:自由现金流贴现模型估值调整

FCFFt

DCF

(1+WACC)

现金流溢价

t=1

t=1

FCFF

(1+WACC discount factor)t

贴现率调整因子

来源:开源证券研究所

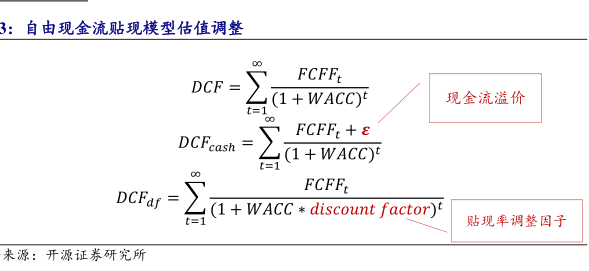

研究报告节选:

值得注意的是,这两种估值调整方法都各有其利弊。对于折现率和相对估值的调整主观性较强,难以达成统一标准;而自由现金流的调整相对易于操作,但不是所有企业都能够产生稳定自由现金流,此方法缺乏普适性。“中特估值”的最终表现形式难有定论,我们提供了借鉴国际经验的估值重定价思路,以期提升中特估值实践的科学性和合理性。