图表内容

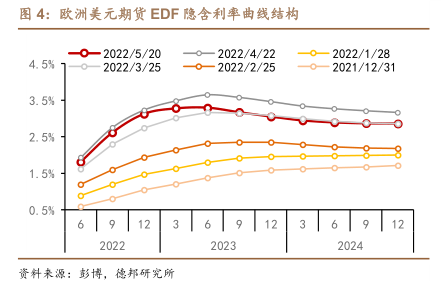

图1:过去1个月美股美债单日表现

■标普500■10年美债■2年美债

衰退交易■紧缩交易

20%

15%

10%

5%

0%

5%

-10%

-15%

-20%

资料朵源:彭博,德邦研究所:

标普500单位为价格每日变动百分比.

美債单位为利率绝对变动幅度,标普500下跌与年美债利率上涨对应货政紧銘交易,用蓝

研究报告节选:

近期,市场交易风格出现了从货政紧缩逐步向经济衰退切换的信号。图 1 可见,过去 1 个月中,反映货政紧缩预期的组合(美股跌&10 年美债利率涨,蓝色阴影)出现的次数愈发偏少,而反映经济衰退预期的组合(美股&10 年美债利率同跌,灰色阴影)出现的次数则愈发频发。尤其是 5 月 11 日美国公布 4 月 CPI数据后(同比 8.3%,预期 8.1%,前值 8.5%),虽然市场对货政紧缩的预期有所加剧(2 年美债利率仍然收涨),但 10 年美债利率的收跌暗示市场开始重新定价更远期的增长风险(经济过热周期深化叠加货政紧缩过快加剧衰退担忧)和通胀风险(4 月 CPI 同比读数虽超预期但较前值回落,且 1.32%的非季调环比短期很难被超越)。