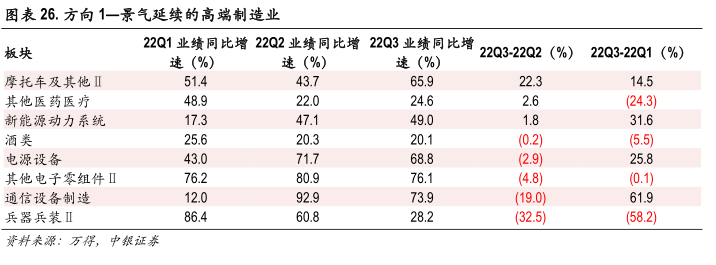

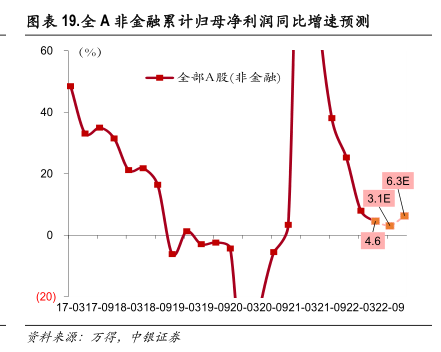

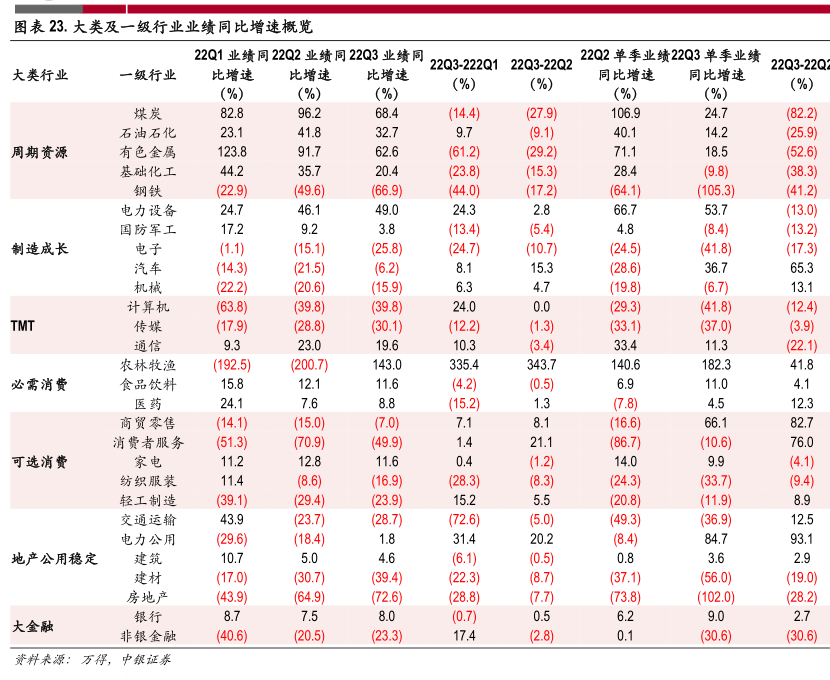

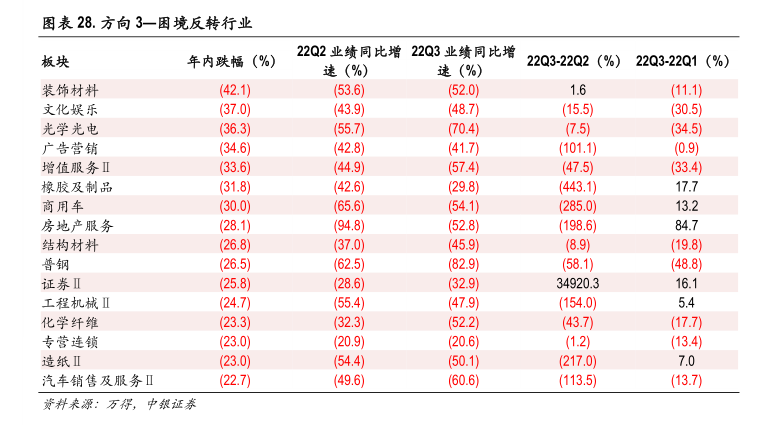

图表内容

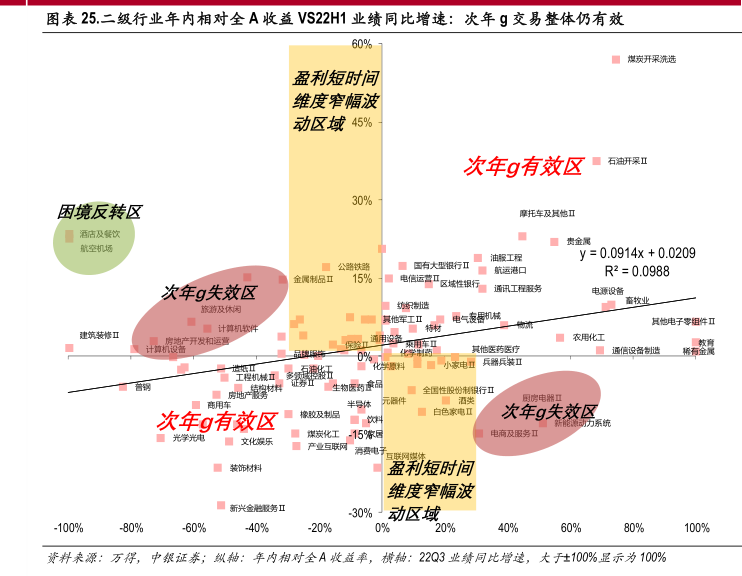

图表26.方向1一景气延续的高端制造业

22Q1业绩同比增22Q2业绩同比增22Q3业绩同比增

板块

速(%)

速(%)

22Q3-22Q2(%)

22Q3-22Q1(%)

摩托车及其他Ⅱ

51.4

43.7

65.9

22.3

14.5

其他医药医疗

48.9

22.0

24.6

2.6

(24.3)

新能源动力系统

17.3

47.1

49.0

1.8

31.6

酒类

25.6

20.3

20.1

(0.2)

(5.5)

电源设备

43.0

71.7

68.8

(2.9)

25.8

其他电子零组件Ⅱ

76.2

80.9

76.1

(4.8)

(0.1)

通信设备制造

12.0

92.9

73.9

(19.0)

61.9

兵器兵装Ⅱ

86.4

60.8

28.2

(32.5)

58.2)