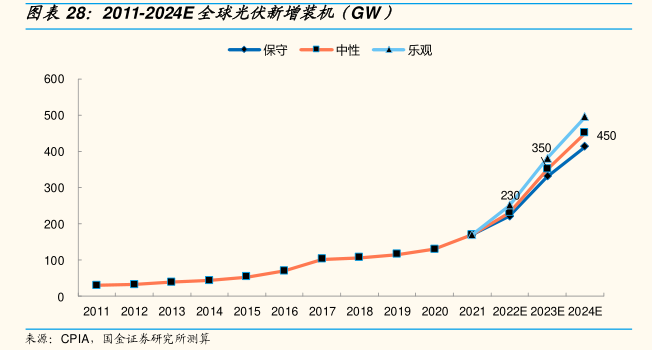

图表内容

图表28:2011-2024E全球光伏新增装机(GW)

一◆一保守一·一中性一乐观

201120122013201420152016201720182019202020212022E2023E2024E

来源:

CPIA

国金证券研究所测算

研究报告节选:

展望明年,预计绝大部分时间段内仍是硅料产量定组件产出和终端装机的运行框架,判断全年直流端组件产出大概率达到 450-500GW 甚至更高,对应交流侧装机量 350-400GW 以上,同比今年增幅 50%+。同时,增量需求的强度(成本承受力)、季度之间的需求刚性变化、硅料供应端的产能释放节奏决定产业链的降价幅度和节奏,判断整体呈现“波浪式下跌态势”,其中预计 Q1/Q3 产业链价格降幅相对较大,Q2/Q4 相对平稳。随硅料降价,各环节利润转移幅度从高到低排序如下:1)储能;2)电站开发/EPC;3)组件产业链产能增长慢于硅料的主/辅/耗材(电池片、石英砂、胶膜粒子)。