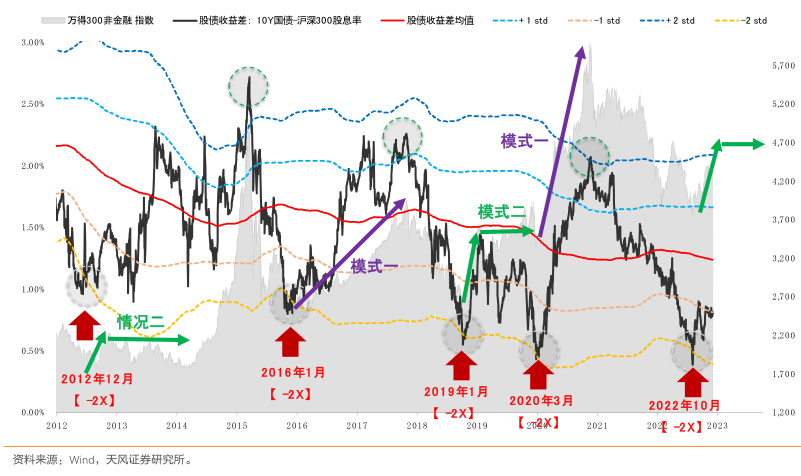

图表内容

万得300非金融指数

一股债收益差:10Y国债-污深300股息率

一股债收益差均值

5

700

2.50%

5

200

模式

4.700

2.00%

4

200

模式

3.700

150%

3

200

模式

100%

2

700

0.50%

2012年12月

2016年1月

2019年1月

2020年3月

2022年10月

1

200

【22X】

20里-2X】2023

资料来源:Wind

天风证券研究所。

研究报告节选:

(2) 如果经济弱复苏,总量经济强相关板块的业绩弹性可能相对有限,大多数情况下属于估值修复,股债收益差就难以突破均值,指数反弹后还有一个震荡平台(下图绿色箭头)。