图表内容

图42:基建和汽车是实现稳增长目标的重要抓手

一万得全A单季度.归母净利润增速

一一一商品房销售面积:累计同比

固定资产投资完成额:基础设施建设投资:累计同比

一销量:汽车:累计同比

50.00

40.00

30.00

20.00

10.00

0.00

-10.00

-20.00

-30.00

II-800Z

60-6002

ZI-OIOZ

60-6102

20-0202

80-2202

数据来源:

东北证券,

Wind

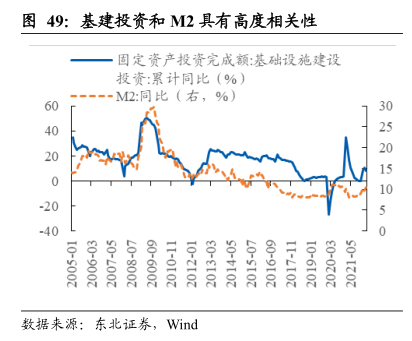

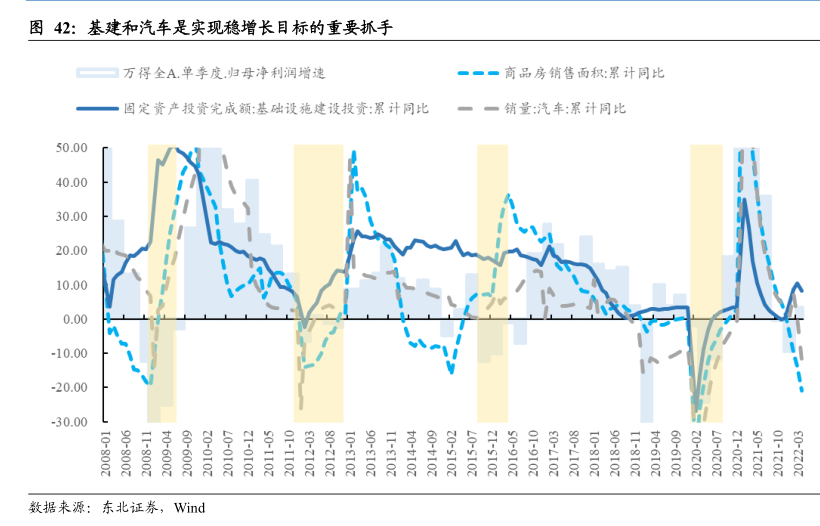

研究报告节选:

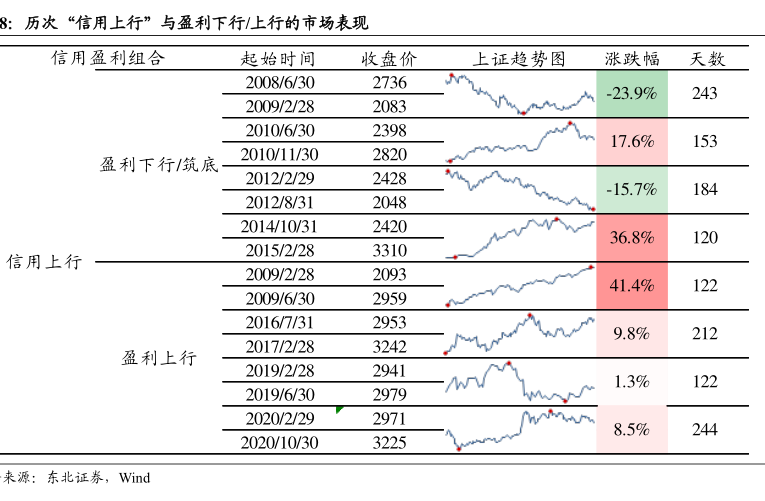

数据来源:东北证券,Wind 4. 下半年行业配置:稳定到成长,风格的拐点 行业配置上,9 月前需求韧性和需求逆流而上方向占优,此后机构风格和高成长方向占优,而产业周期独立的行业有望走出独立行情。承接前述信用上行、盈利分界的主线,行业配置的方向将主要聚焦于需求有韧性、需求逆流而上、机构风格和高盈利弹性方向。节奏上看,盈利有望在 9 月迎来拐点,一方面经济数据企稳大致上需要连续 3 个月做验证,盈利筑底趋势下,6-8 月市场交易稳增长提振经济的有效性,此时需求较强的方向占优;另一方面,三季度国内稳增长政策及疫后修复效果等均可能落地,海外流动性收紧预期差也在逐渐缩小,9 月开始市场风格可能转向机构和成长风格。 4.1. 信用上而盈利筑底阶段:关注基建、汽车、军工 4.1.1. 需求逆流而上:基建、汽车 G 端需求支撑较强 复盘 2008 年以来历次盈利筑底阶段的支撑因素,我们发现基建和汽车是重要的需求支撑。复盘来看,在考虑产业周期的前提下,几乎每次较大的盈利筑底区间 G 端都会在基建或汽车板块方向发力,刺激经济,拉动盈利上行。