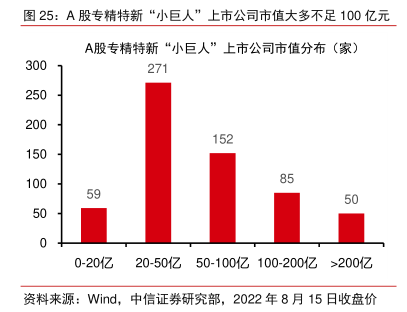

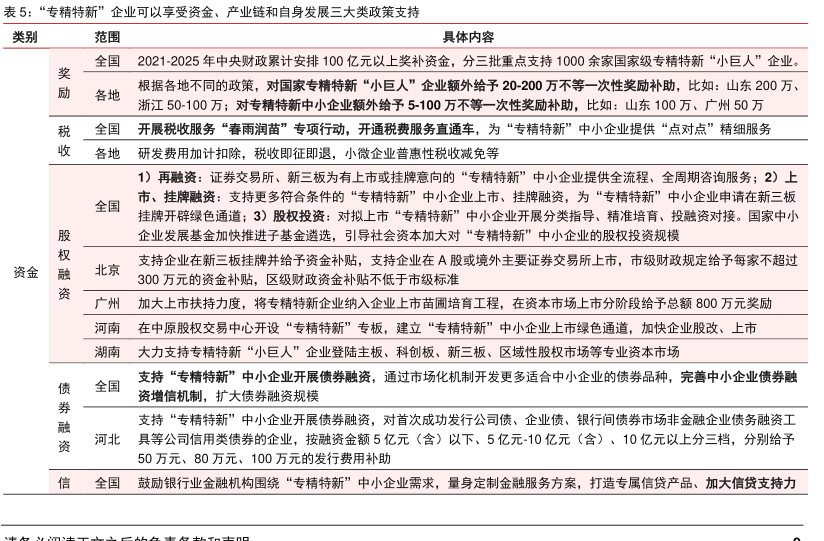

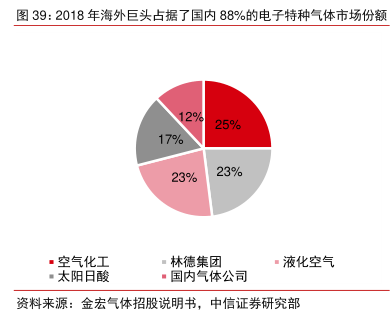

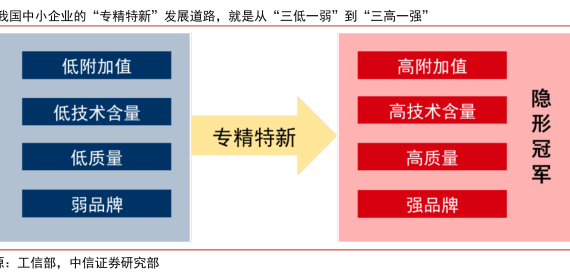

图表内容

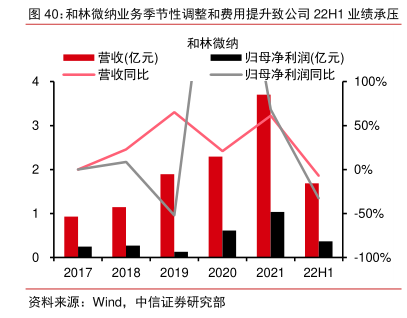

图40:和林微纳业务季节性调整和费用提升致公司22H1业绩承压

和林微纳

营收(亿元)

归母净利润(亿元)

营收同比

归母净利润同比

100%

50%

0%

-50%

-100%

22H1

资料来源:Wind

中信证券研究部

研究报告节选:

和林微纳(688661.SH):公司立足精密制造行业,专注 MEMS 精微电子零部件和半导体芯片测试探针领域。公司积极开拓海外业务,客户主要为消费电子和半导体测试领域龙头公司,今年海外收入占比有望超过 60%。受益于 TWS 耳机、智能音箱和可穿戴设备等产品持续放量带动 MEMS 部件需求,半导体芯片测试探针国产替代进程加快,预计公司业绩未来仍将保持高增态势。同时公司定增募投 MEMS 晶圆级和基板级测试探针,有望打破国外垄断。展望下半年,公司订单有望集中释放,下半年业绩拐点值得期待。长期来看,公司募投产品 MEMS 晶圆级探针和基板级探针国产替代空间巨大,有望带来新的成长引擎。(风险因素:技术更新及产品升级的风险;贸易争端风险;人才流失风险。)