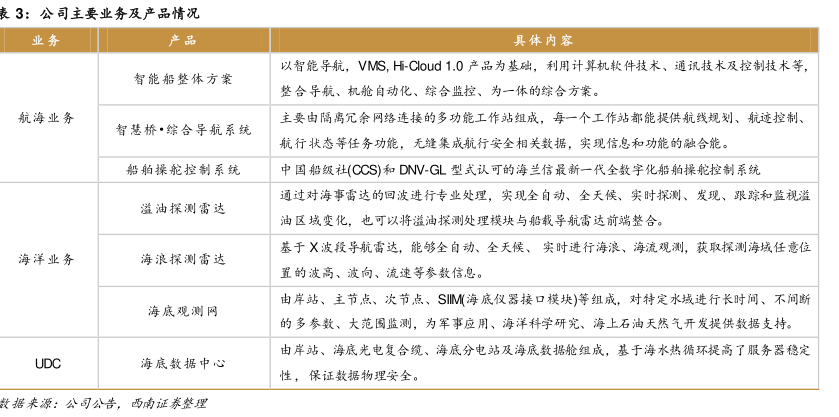

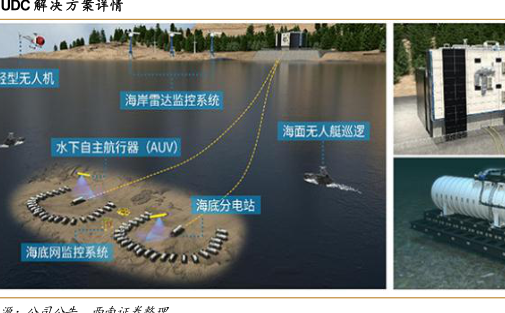

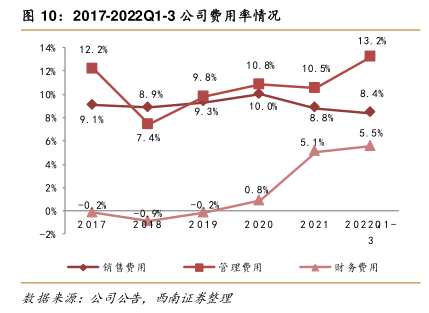

图表内容

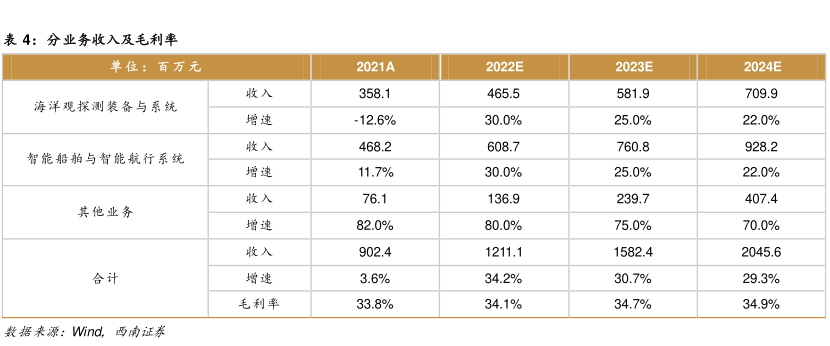

表4:分业务收入及毛利率

单位:百万元

2021A

2022E

2023E

2024E

收入

358.1

465.5

581.9

709.9

海洋观探测装备与系统

增速

-12.6%

30.0%

25.0%

22.0%

收入

468.2

608.7

760.8

928.2

智能船舶与智能航行系统

增速

11.7%

30.0%

25.0%

22.0%

收入

76.1

136.9

239.7

407.4

其他业务

增速

82.0%

80.0%

75.0%

70.0%

收入

902.4

1211.1

1582.4

2045.6

合计

增速

3.6%

34.2%

30.7%

29.3%

毛利率

33.8%

34.1%

34.7%

34.9%

数据来源:Wind

西南证泰