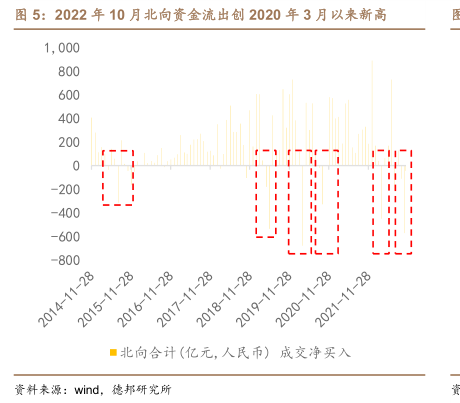

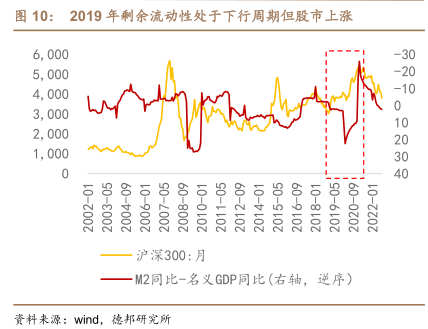

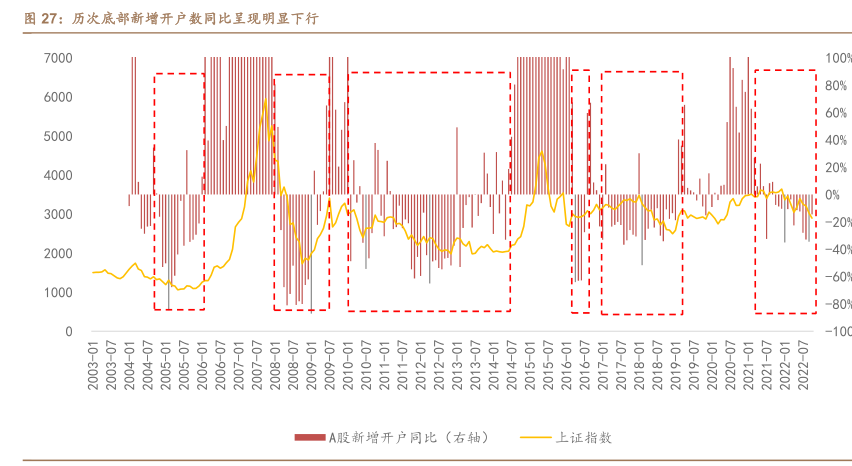

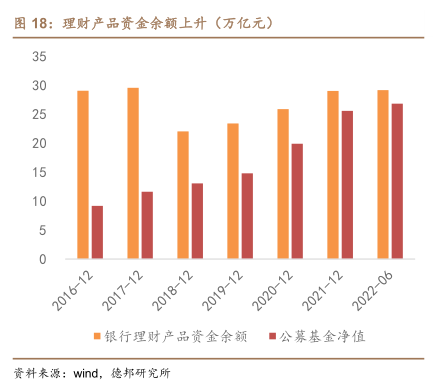

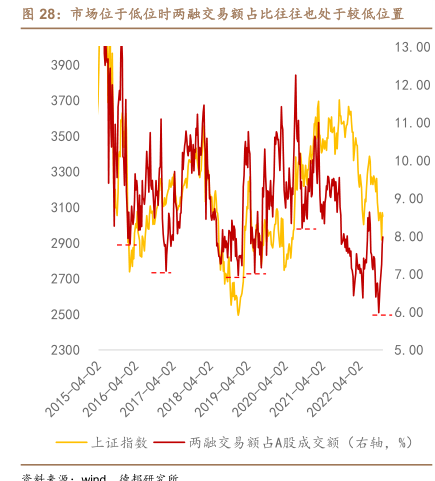

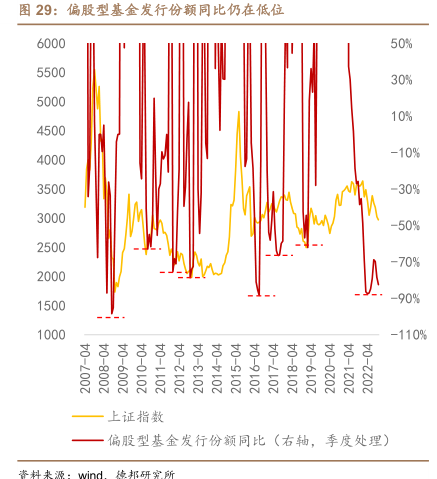

图表内容

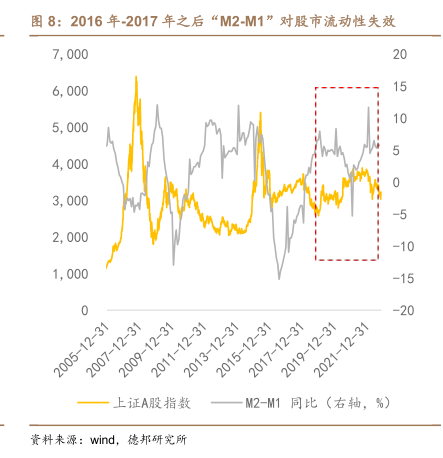

图8:2016年-2017年之后“M2-M1”对股市流动性失效

7

000

6

000

5

000

4

000

3

000

2

000

-10

1

000

-15

-20

2005-12-31

2009-12-31

2007-12-31

2013-12-31

2011-12-31

2015-12-31

2019-12-31

2017-12-31

2021-12-31

上证A股指数

M2-M1同比(右轴,%)

资料来源:wind

德邦研究所

研究报告节选:

出于对宏观经济增长和流动性相关性的进一步考量,我们引入了信贷脉冲和信用周期来观测信用扩张显示的经济预期变化,从行情和信用周期领先滞后关系来看,2008 年底和 2019 年初行情与信用周期基本同步,2005 年滞后于信贷脉冲低点 2-3 个月,2013 年和 2016 年滞后于信贷脉冲低点约半年。从历史上看,除了 2008 年“四万亿”推动的强刺激与 2015 年的杠杆资金牛市推动的行情快速上扬,其他底部盘整期与信用周期间市场筑底的过程往往也对应经济数据企稳回升的过程,在信用底部出现后,经济其他项的后验指标将会逐一验证。但从当前信用扩张的成效来看,去年末至今信贷总量趋势改善但结构未企稳的变化仍然反映了市场对于经济增长的信心缺失,市场与信贷脉冲指标也呈现背离趋势。