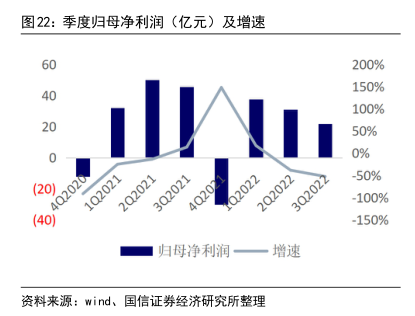

图表内容

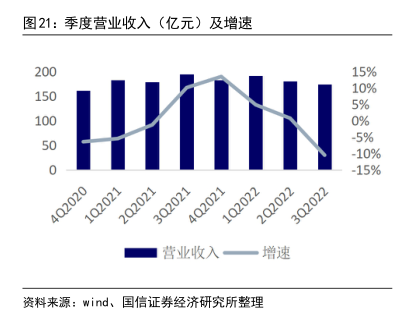

图21:季度营业收入(亿元)及增速

15%

10%

5%

0%

-5%

-10%

-15%

4Q2020

1Q2021

2Q2021

3Q2021

4Q2021

1Q2022

2Q2022

3Q2022

营业收入一

增速

资料来源:wind、国信证券经济研究所整理

研究报告节选:

低景气度下的低估值,具备向上修复空间。我们用 PE、PB 两种估值体系观察传媒板块估值波动,从申万传媒指数来看,在盈利能力处于低位的情况下、当前行业ttm PE 30x,处于历史低位;PB 则为 1.9x,亦处于历史低位;从历史估值分位来看,PE、PB 估值分别处于历史分位数的 25%、6%,显著低于同样受疫情冲击显著的社服、出行等板块;在疫情防控政策转向、外部宏观经济有望底部回升的背景下。