图表内容

图4:GDP增速从此前10%左右降至2012至2015年7.5%左右

14.2

12.7

11.4

10.6

10.00.1

9.79.479.6

8.58.3

8.4

7.87.7

7

97874706.86.96.7

.0

3.0

中国银河证泰研究院

研究报告节选:

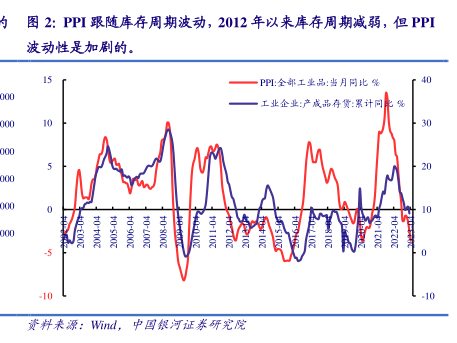

(一)国内:需求侧经济增速趋于下行,供给侧传统行业产能过剩 2012 年至 2015 年,从需求侧来看,中国经济增长率目标持续调降,财政政策与货币政策趋于缓和,固定资产投资、房地产开发投资、出口趋于降速,这与当前类似。从供给侧来看,全球次贷危机期间中国实施了大力度刺激政策,并形成过剩产能,直至 2016 年供给侧结构性改革的启动才解决问题。当前这个情况要轻一些,事实上 2018 年以来国内固定资产投资增速一直保持低位。