图表内容

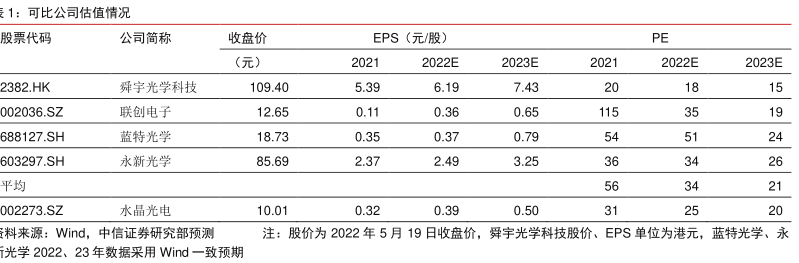

1:可比公司估值情况

股票代码

公司简称

收盘价

EPS(元/股)

PE

(元)

2022E

2023E

2022E

2023E

2382.HK

舜宇光学科技

109.40

5.39

6.19

7.43

002036.SZ

联创电子

12.65

0.11

0.36

0.65

688127.SH

蓝特光学

18.73

0.35

0.37

0.79

603297.SH

永新光学

85.69

2.37

2.49

3.25

平均

002273.SZ

水晶光电

10.01

0.32

0.39

0.50

料来源:Wind

中信证券研究部预测

注:股价为2022年5月19日收盘价,舜宇光学科技股价、EPS单位为港元,蓝特光学、永

光学2022、23年数据采用Wind一致预期