图表内容

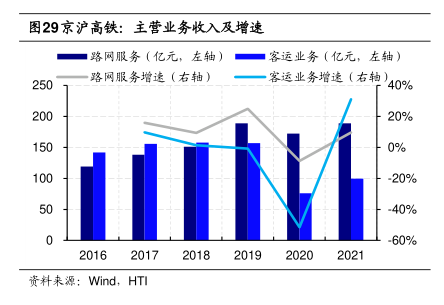

图29京沪高铁:主营业务收入及增速

■路网服务(亿元,左轴)

客运业务(亿元,左轴)

路网服务增逸(右轴)

客运业务增途(右轴

40%

20%

0%

20%

40%

-60%

资料来源:Wind

HTI

研究报告节选:

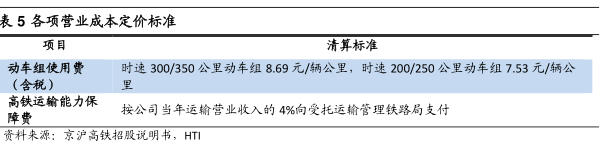

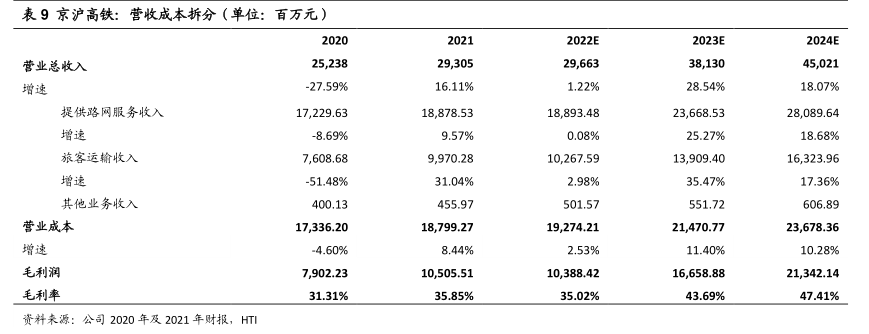

从业务收入构成来看,京沪高铁主要收入来源于本线的客运业务及提供跨线列车的路网服务,两者占营业收入的 98%以上。2020 年,受疫情影响,客运业务收入下滑幅度较大,同比下滑-51.48%。但是,路网服务体现出强劲的收入韧性,同比仅下滑 8.69%。此外,路网收入占营业收入的比例也在不断提升,从 2016 年的 45.38%增至 2021 年的 64.42%。