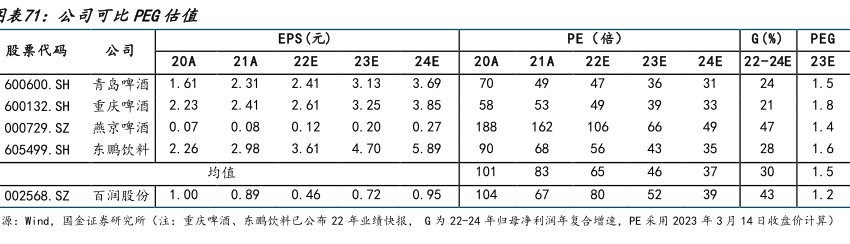

图表内容

表71:公司可比PEG估值

EPS(元)

PE(倍)

G(%)

PEG

股票代码

公司

20A

21A

22E

23E

24E

20A

21A

22E

23E

24E

22-24E

23E

600600.SH

青岛啤酒

1.61

2.31

2.41

3.13

3.69

1.5

600132.SH

重庆啤酒

2.23

2.41

2.61

3.25

3.85

1.8

000729.SZ

燕京啤酒

0.07

0.08

0.12

0.20

0.27

1.4

605499.SH

东鸱饮料

2.26

2.98

3.61

4.70

5.89

1.6

均值

1.5

002568.SZ

百润股份

1.00

0.89

0.46

0.72

0.95

1.2

源:Wind

国金证券研究所

(注:重庆啤酒、东鹏饮料已公布22年业靖快报,G为22-24年归母净利润年复合增速,PE采用2023年3月14日收盘价计算)