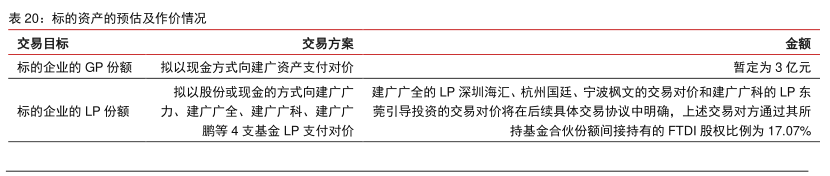

图表内容

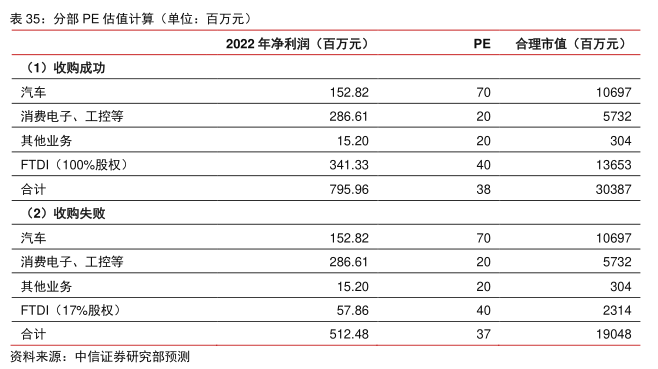

表35:分部PE估值计算(单位:百万元)

2022年净利润(百万元)

PE合理市值(百万元)

(1)收购成功

汽车

152.82

消费电子、工控等

286.61

其他业务

15.20

FTDl(100%股权)

341.33

合计

795.96

(2)收购失败

汽车

152.82

消费电子、工控等

286.61

其他业务

15.20

FTD1(17%股权)

57.86

合计

512.48

资料来源:中信证券研究部预测

研究报告节选:

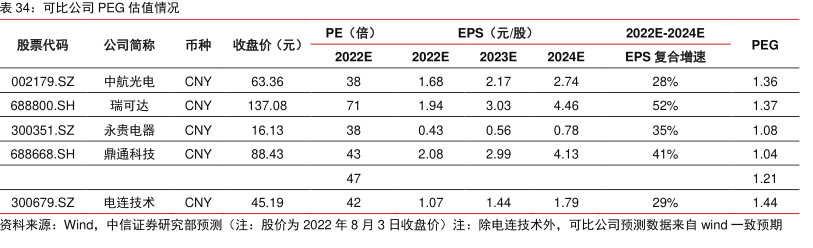

PEG 角度看,可比公司中航光电、瑞可达、永贵电器、鼎通科技 2022 年 PEG 分别为 1.36/1.37/1.08/1.04,PEG 均值为 1.21,公司当前 PEG 为 1.44,我们认为一定程度上已经反映收购溢价,若并购顺利,我们给予公司 2022 年 1.3x 备考 PEG,对应市值空间为 252 亿元;若并购失败,则 1.3x PEG 下公司合理市值为 186 亿元。综合 PE 与 PEG两种估值方法,我们认为公司合理市值区间为 252~304 亿元(并购成功)/186~190 亿元(并购失败),给予首次覆盖。