图表内容

图25:2018年以来大宗渠道高速增长,接棒经销渠道成为公

司厨柜业务营收规模扩张的重要驱动力

厨柜收入(亿元)

■经销■直营

■大宗■其他

资料来源:公司公告,东方证券研究所

研究报告节选:

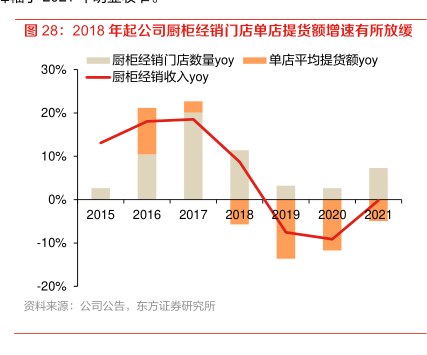

经销渠道下沉市场店面布局强化,同店增速有望维稳 公司厨柜经销渠道下沉市场店面布局持续强化,同店增速于 2018 年起转为负增长。厨柜经销渠道收入可被拆分为“经销门店数量*单店提货额”:①从门店数量角度看,公司作为最早一批进入现代厨柜领域的企业,具备一定先发优势,在渠道端积累了大量优质经销商与门店资源,2021 年公司志邦厨柜线下经销门店数量已达 1691 家,与金牌厨柜基本持平,与欧派家居相比仍有提升空间。近年来公司厨柜经销渠道下沉市场店面布局持续强化,2019 年、2020、2021 年分别新增厨柜经销门店 48 家、41 家、115 家,同比增长 3.2%、2.7%、7.3%,但开店节奏相较往年(2016-2018 年)有所放缓。②从单店提货额角度看,2017 年之前,厨柜经销门店单店提货额快速增长,