图表内容

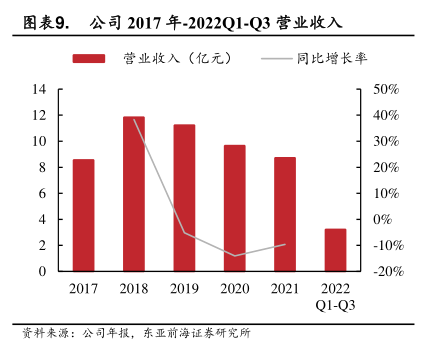

图表9.公司2017年-2022Q1-Q3营业收入

营业收入(亿元)

同比增长率

50%

40%

30%

20%

10%

0%

-10%

-20%

Q1-Q3

资补来源:公司年投,东亚前海证券研究所

研究报告节选:

2021 年公司 EPC 业务规模明显下降。公司 EPC 业务在 2017 年以来增长较快,其营业收入由 2016 年的 268.29 万元上升至 2018 年的 3.21 亿元,并于 2020 年达到 3.89 亿元的最高水平。2021 年以来公司 EPC 业务规模大幅下降至 1.42 亿元,同比降低 63.55%,其占营收比重降至 16.25%,同比降低 24.03pct。截至 2022H1,公司 2022 年尚未有 EPC 业务收入确认。