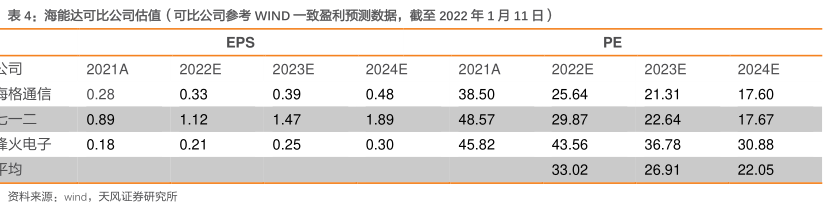

研究报告节选:

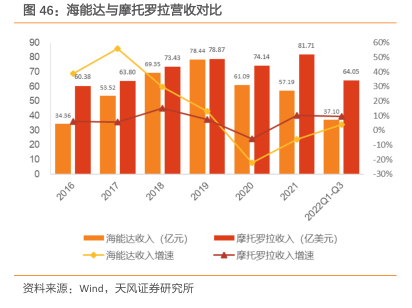

公司始终聚焦专网通信行业,作为全球领先的专用通信及解决方案提供商,能够同时提供TETRA、PDT、DMR、宽带集群、公专融合、融合通信平台、应急通信、卫星通信等全系列专用通信设备。公司 2020 年实现营收为 61.09 亿元,同比增速为-22%,2016-2020 年营业收入的复合增速 15.48%;2020 年归母净利润为 0.95 亿元,同比增长了 18%,21 年公司实现归母净利润-6.62 亿元,同比下滑 794.39%;2020-2021Q1 公司受疫情影响部分国家和地区的市场营销活动存在一定的延迟,导致业务有所下滑,2021 年二季度公司业务逐步恢复,新签订单较 2020 年显著增长且毛利率稳中有升,单季度盈利重新实现正增长。但受1、上游电子器件等原材料涨价以及人民币升值影响,导致公司第四季度毛利率有所下降;2、美国子公司破产重整事项对公司净利润影响-1.94 亿元;3、汇率波动导致汇兑损失 1.49亿元;4、对 Norsat 计提商誉减值 7,520 万元,2021 年仍然出现较大亏损。2022 年前三季度,随着公司新一代数字集群产品推广,同时海外渠道拓展成效显著,公司实现营业收入37.10 亿元,同比增长 3.95%。同时公司贯彻精细化管理,运营费用同比有所下降,同时继续抓现金流管理,有息负债有所降低,利息支出同比减少,叠加公司受益于汇率波动带来汇兑受益,前三季度实现净利润 3.53 亿元,扭亏为盈,同比增长 409.68%。我们认为在公司持续围绕“2+3+1”的业务战略,夯实窄带基本盘、大力推动公专融合、4G/5G 宽带、指调智能集成业务布局和项目落地,持续进行精细化运营管理,公司业绩有望重回持续增长轨道。